Financiële paragraaf Zevenaar

Inleiding

Algemeen

De kostendekkingsplannen zijn opgesteld in overleg met de financieel consulent(en) van de drie gemeenten.Voor iedere gemeente is de financiële systematiek gehanteerd die gewenst is voor de situatie vanaf 2021. Dit geldt eveneens voor de werking van de voorziening(en).

De gemeenten hebben de financiële informatie aangeleverd afkomstig uit de (meerjaren)begroting. In overleg met de beleidsmedewerker en financieel consulent zijn exploitatielasten en/of investeringen aangepast op basis van de informatie uit het Watertakenplan (WTP).

Er wordt in het kostendekkingsplan 60 jaar vooruit gekeken. De looptijd (planperiode) van het WTP is 2021 t/m 2026. Om een vergelijk te kunnen maken met het jaar 2021, zijn de financiële gegevens van dat jaar op het voorblad eveneens opgenomen (in het grijs).

In deze bijlage worden de relevante bedragen (optellingen), alsmede de tariefberekening gepresenteerd. Voor meer achtergrond informatie wordt verwezen naar het kostendekkingsplan. Iedere gemeente heeft het kostendekkingsplan van de betreffende gemeente in excel ontvangen.

Uitgangspunten

-

Indien investeringen geactiveerd worden geldt een lineaire afschrijving en een rentepercentage van 2,0%. De volgende economische afschrijvingstermijnen worden daarbij gehanteerd

-

-

Rioleringsbuizen vrijverval: 60 jaar

-

Buizen druk- en persriolering: 45 jaar

-

Pompinstallaties (M/E gemalen): 15 jaar

-

Pompputten (bouwkundig): 45 jaar

-

-

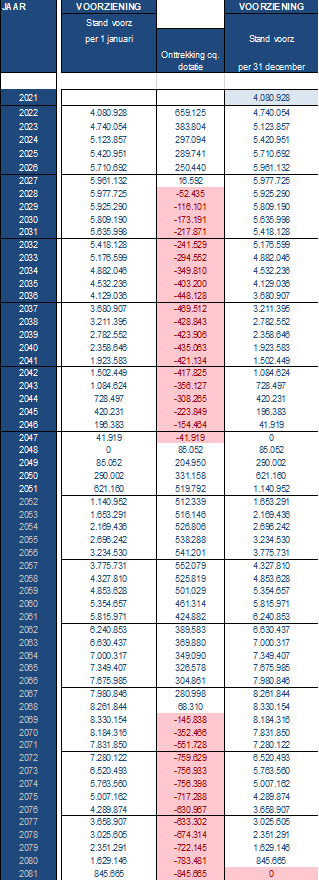

De gemeente beschikt over een egalisatiereserve en een voorziening, conform BBV artikel 44 lid 2.

-

De egalisatiereserve (met een saldo van circa € 596.538) wordt enkel gebruikt voor eventuele overschotten en tekorten in de exploitatiesfeer (op rekeningbasis).

-

De voorziening (met een saldo van circa € 4.080.928) dient om te grote schommelingen in de heffing en kosten groot onderhoud tegen te gaan én oplopende kapitaallasten (als gevolg van toenemende vervangingskosten) op te kunnen vangen.

-

De interne rekenrente tot en met 2026 bedraagt 0,50%. Vanaf 2027 bedraagt de interne rekenrente 1,50%.

-

Eventuele ‘jaarruimte’ (dotatie aan de voorziening) wordt in de begroting als last opgenomen.

-

Het saldo van de voorziening kan en mag niet negatief zijn.

-

De in het kostendekkingsplan opgenomen stijging (of daling) van de heffing is exclusief indexatie.

-

Ten aanzien van de ontwikkeling van het aantal heffingseenheden wordt van de volgende groei uitgegaan: 170 woningen per jaar t/m 2030 (verdeling: 32% eenpersoons en 68% meerpersoons). Vanaf 2031 geldt een ‘nulgroei’ als uitgangspunt.

-

Gemeentelijk beleid is om een vast bedrag van € 185.465 te hanteren als BTW component.

-

De lopende kapitaallasten van investeringen tot en met 2021 zijn aangeleverd door de gemeente.

-

Alle bedragen zijn gebaseerd op het huidige prijspeil (2021). Er is geen indexatie toegepast. Dat geldt zowel voor de lasten als voor de inkomsten.

-

De kosten van de projecten in het kader van samenwerking in Liemers verband zijn opgenomen in de exploitatie.

-

Investeringen: voor de korte en lange termijn zijn door de gemeente aangeleverd.

-

Vaststelling van het WTP 2022-2026 is in 2022.

-

Voor de investeringskosten voor het uitvoeringsprogramma klimaatadaptatie is scenario B aangehouden.

-

De investeringskosten voor het uitvoeringsprogramma klimaatadaptatie zijn t/m 2050 in de berekening opgenomen. De beleidsmaatregelen (exploitatie) zijn t/m 2081 in de berekening opgenomen.

Tariefberekening, voorziening

De gemeente Zevenaar beschikt over een voorziening (BBV, artikel 44 lid 2). Doel van de voorziening is om de heffing en de kosten groot onderhoud niet te veel te laten ‘schommelen’ en oplopende kapitaallasten op te kunnen vangen.

Vanwege de hoge stand van de voorziening is er voor gekozen om komende planperiode in 2022 de rioolheffing licht te laten dalen en voor de resterende jaren de rioolheffing gelijk te houden (exclusief jaarlijkse indexatie). Vanaf 2027 zal de heffing gedurende circa 25 jaar met 2% per jaar moeten stijgen om kostendekkend te blijven.

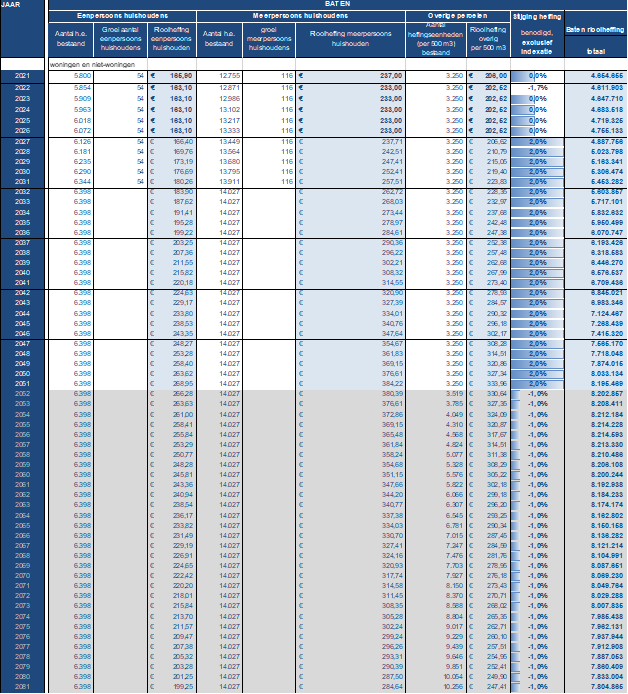

Onderstaande tabel toont de ontwikkeling van de rioolheffing in de planperiode:

Jaar | Stijging/daling | Eenpersoons | Meerpersoons | Overig (per 500m3) |

-2021 | € -165,900 | € -237,00 | € -206,00 | |

2022 | -1,70% | € 163,100 | € 233,00 | € 202,52 |

2023 | 0,00% | € 163,100 | € 233,00 | € 202,52 |

2024 | 0,00% | € 163,100 | € 233,00 | € 202,52 |

2025 | 0,00% | € 163,100 | € 233,00 | € 202,52 |

2026 | 0,00% | € 163,100 | € 233,00 | € 202,52 |

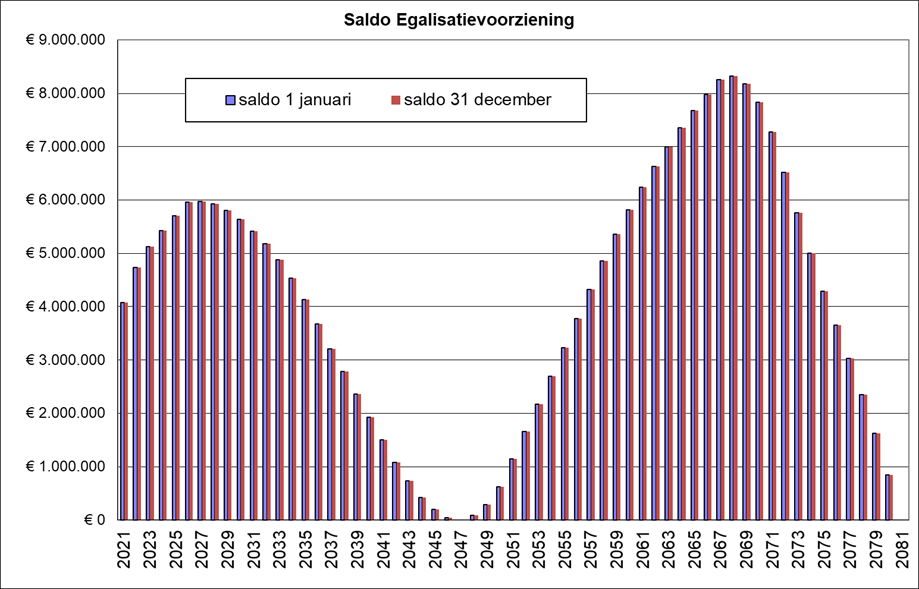

Onderstaande grafiek toont het saldo in de spaarvoorziening op 1 januari (inclusief jaardotatie) en 31 december van ieder jaar.

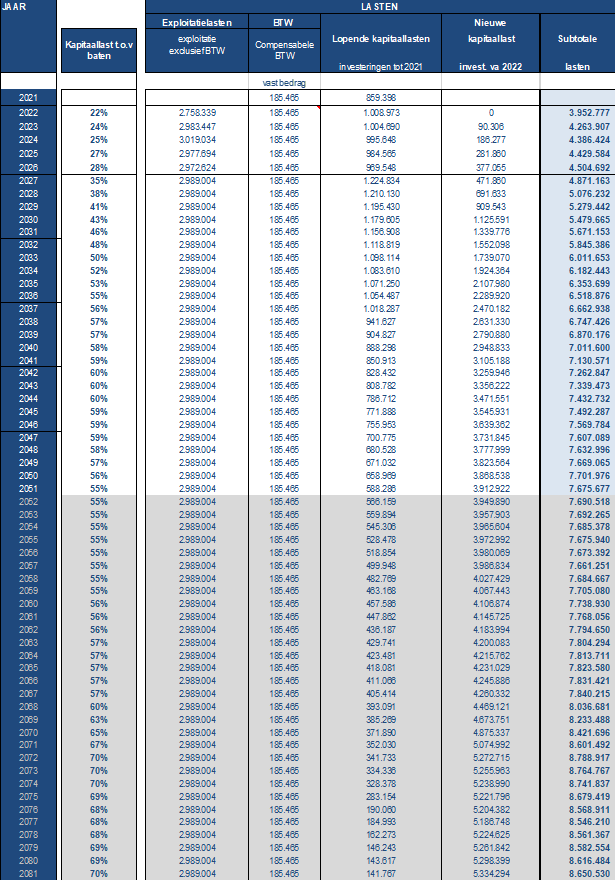

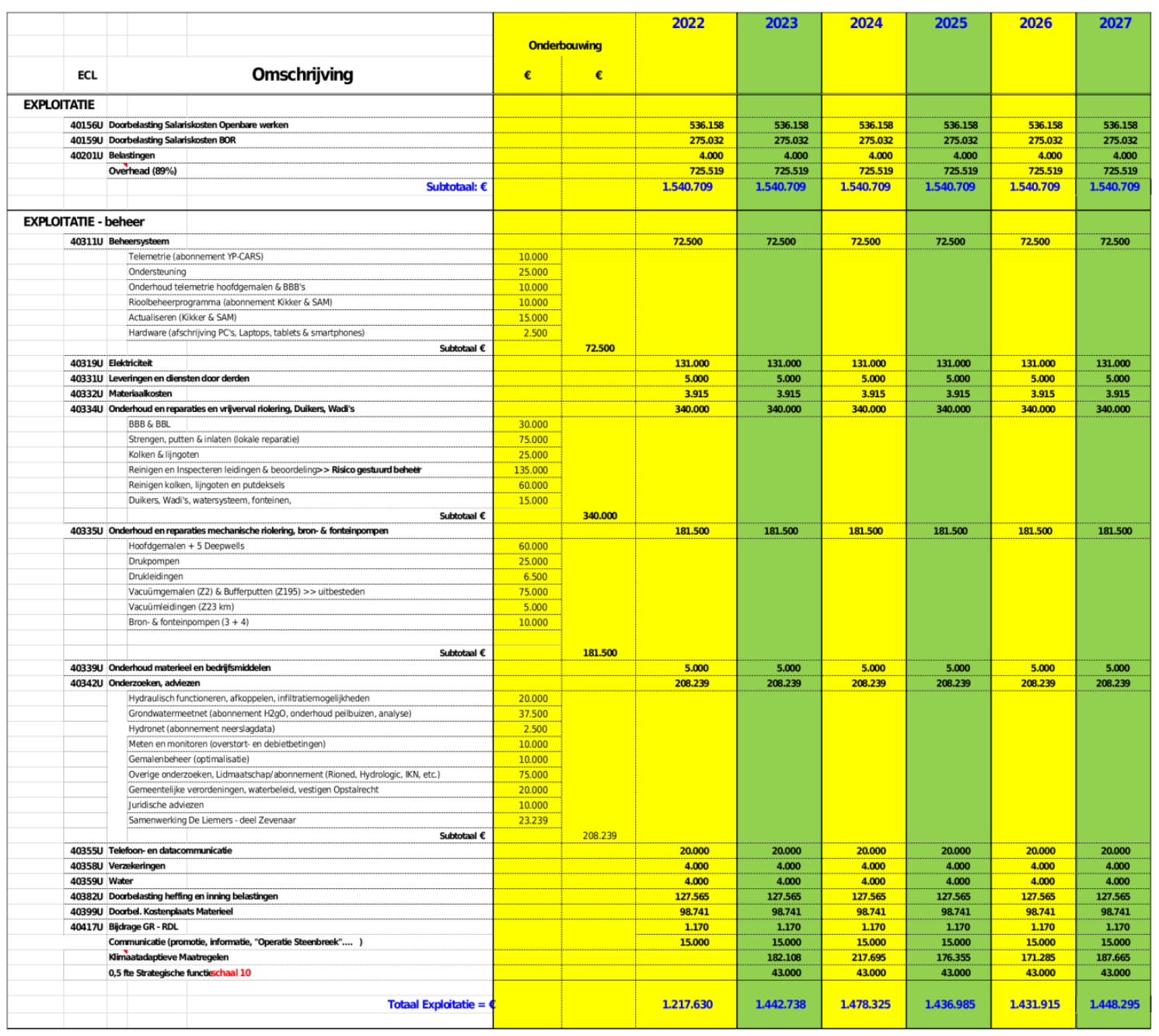

Exploitatie en investeringen

Onderstaande tabel toont de exploitatielasten en de investeringen voor de planperiode.

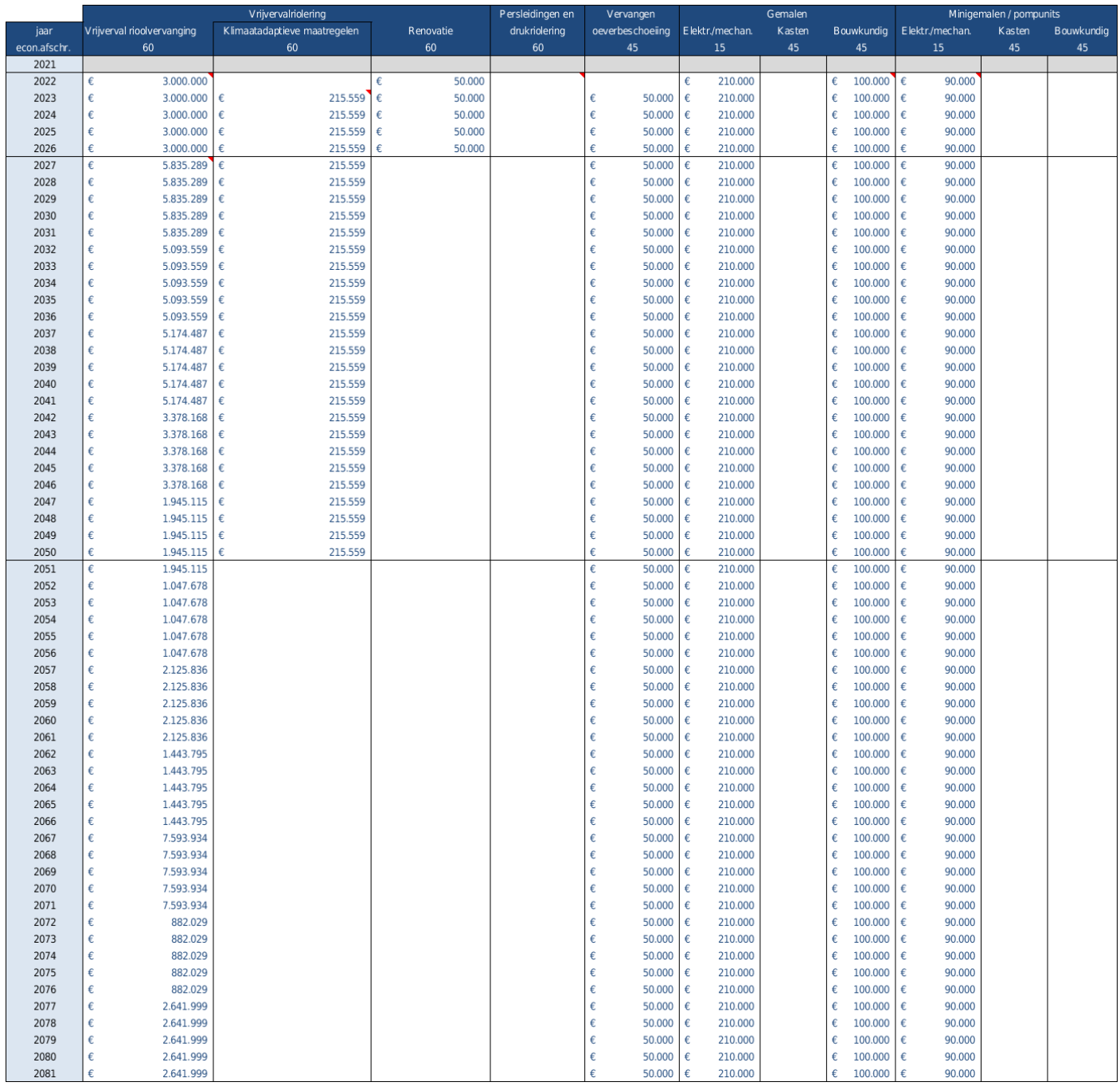

Lange termijn investeringen

Onderstaande tabel toont de langjarige investeringsplanning. Op basis van deze bedragen is de ontwikkeling van de rioolheffing gebaseerd. Daarnaast is een samenvatting opgenomen van de financiële gegevens en uitkomsten van de kostendekkende rioolheffingsberekening.

Samenvatting voorblad kostendekkingsplan